शीर्ष नीचे बजट पद्धति के तहत विज्ञापन बजट की स्थापना के लिए 15 तरीके

शीर्ष नीचे बजट पद्धति के तहत विज्ञापन बजट की स्थापना के लिए तरीके!

यह दृष्टिकोण इसलिए कहा जाता है क्योंकि यहां एक बजटीय राशि आम तौर पर एक कार्यकारी स्तर पर स्थापित की जाती है। निर्णय और पैसा तब विभिन्न विभागों को धोखा देता है।

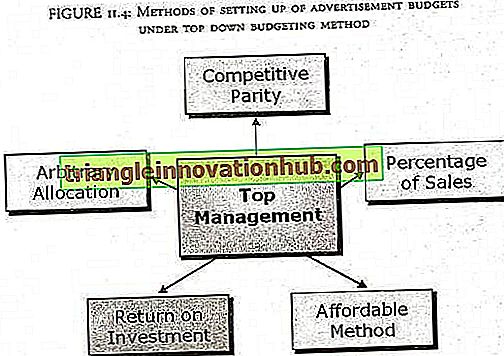

ये बजट अनिवार्य रूप से शीर्ष स्तर पर पूर्व निर्धारित होते हैं जो आमतौर पर एक स्पष्ट-कट फ़ील्ड स्तर की तस्वीर प्राप्त करने में विफल होते हैं और इसलिए इस दृष्टिकोण के तहत मॉडल का कोई वास्तविक सैद्धांतिक आधार नहीं है। निम्नलिखित आंकड़ा दृष्टिकोण दिखाता है।

निम्नलिखित आंकड़ा ऊपर बजट के तहत विज्ञापन बजट की स्थापना के विभिन्न तरीकों को दिखाता है:

1. सस्ती विधि:

यह बजट आवंटन की एक बहुत ही सरल विधि है। बजट को सभी क्षेत्रों में आवंटित किए जाने के बाद यानी अन्य सभी खर्चों पर कंपनी का ध्यान रखा गया, फिर विज्ञापनों के लिए बचे हुए पैसे का आवंटन किया। इस विधि को "सभी आप खर्च कर सकते हैं" भी कहा जाता है। वे कंपनियां, जो इस पद्धति का अनुसरण करती हैं, विज्ञापन को एक व्यय के रूप में मानती हैं और रिटर्न पर कोई अपेक्षाएं इस पद्धति से जुड़ी नहीं हैं।

इन फर्मों का मानना है कि विज्ञापन सामरिक है और रणनीतिक नहीं है और इसलिए इस पर अधिक ध्यान देने की आवश्यकता नहीं है। कंपनियां इस पद्धति का उपयोग अपनी सामर्थ्य के स्तर पर करती हैं। छोटे व्यवसाय अक्सर इस पद्धति का उपयोग इस तर्क के साथ करते हैं कि कंपनी विज्ञापन पर उस खर्च से अधिक खर्च नहीं कर सकती है जो अन्य खर्चों के बाद छोड़ दिया है।

एक और तर्क यह है कि उत्पादों को अपने आप में अच्छा होना चाहिए और फिर यह बहुत सारे विज्ञापनों के बिना स्वचालित रूप से बेच देगा। यह विधि स्पष्ट रूप से बिना किसी ध्वनि निर्णय के परिणाम है। कंपनी की देखरेख या अच्छी तरह से खर्च करने के तहत किया जा सकता है। तथ्य यह है कि कुछ कंपनियां इस पद्धति का पालन करती हैं, यह उनके ज्ञान की कमी और विज्ञापनों की भूमिका की खराब समझ का स्पष्ट संकेत है।

2. मनमाना आवंटन:

यह विधि बजट की स्थापना के लिए सस्ती पद्धति की तुलना में एक कमजोर विधि है। मनमानी आवंटन पद्धति पूरी तरह से प्रबंधन के विवेक पर निर्भर है और इसलिए इसका कोई सैद्धांतिक आधार नहीं है। बजट केवल प्रबंधन द्वारा निर्धारित किया जाता है। वे जो आवश्यक महसूस करते हैं, उसके आधार पर। तो अंततः निर्णय प्रबंधन में लोगों के मनोवैज्ञानिक और किफायती निर्माण पर निर्भर करता है न कि बाजार की आवश्यकताओं पर।

मनमाने ढंग से आवंटन दृष्टिकोण का कोई स्पष्ट लाभ नहीं है क्योंकि

मैं। कोई व्यवस्थित सोच नहीं रही है

ii। इसके लिए कोई उद्देश्य नहीं रखा गया है

iii। विज्ञापन और प्रचार की अवधारणा और उद्देश्य को काफी हद तक नजरअंदाज किया गया है।

इस प्रकार यह समझा जाता है कि प्रबंधक का मानना है कि कुछ धन विज्ञापन और प्रचार पर खर्च किया जाना चाहिए और इसीलिए वह एक राशि लेता है, जिसकी कोई तार्किक व्याख्या नहीं है। आश्चर्यजनक रूप से बड़ी और छोटी, लाभकारी और गैर-लाभकारी दोनों तरह की कई कंपनियां हैं जो अपने बजट को इस तरह से सेट करना जारी रखती हैं। अब यह तय करना पाठकों पर है कि इस पद्धति का उपयोग किया जाना चाहिए या नहीं।

3. बिक्री पद्धति का प्रतिशत:

यह बजट सेटिंग के लिए सबसे अधिक इस्तेमाल किया जाने वाला तरीका है। बड़ी फर्म आमतौर पर इस विधि से जाती हैं। इस पद्धति के अनुसार, विज्ञापन और प्रचार बजट उत्पाद की बिक्री पर आधारित है। प्रबंधन राशि का निर्धारण या तो करता है।

मैं। बिक्री राजस्व का एक प्रतिशत लेकर

ii। बेची गई इकाइयों की संख्या से इस उत्पाद को बढ़ावा देने और गुणा करने के लिए यूनिट उत्पाद लागत की एक निश्चित राशि असाइन करना।

कुछ कंपनियां पिछली बिक्री पर विचार करने के बजाय प्रतिशत की अनुमानित भविष्य की बिक्री को आधार मानती हैं। यह विधि अनुमानित बिक्री के सीधे प्रतिशत या इकाई लागत प्रक्षेपण का भी उपयोग करती है। सीधे-प्रतिशत पद्धति में, विपणन प्रबंधक ने आगामी वर्ष के लिए अनुमानित बिक्री का अनुमान लगाया है। बजट इन बिक्री का एक प्रतिशत है, अक्सर एक उद्योग मानक प्रतिशत होता है।

इसके सरलतम अनुप्रयोग में, पिछले वर्ष की बिक्री का एक निश्चित प्रतिशत बजट के रूप में आवंटित किया जाता है। उदाहरण के लिए, मान लीजिए कि किसी कंपनी की कुल बिक्री ABC Pvt। 2005-2006 में लिमिटेड रुपये 20, 00, 000 थे। अब इस पद्धति के अनुसार विज्ञापन बजट के लिए सबसे सरल गणना पिछले वर्ष की बिक्री का 10% है। तो वर्ष २००६-२०० is का विज्ञापन बजट २० रुपये का १०%, ००, ००० यानी २०, ००, ०००० रुपये है।

यदि बिक्री इकाइयों के आधार पर विज्ञापन बजट तय किया जाना है, तो हम मान लें कि एबीसी प्राइवेट के लिए टेबल फैन की प्रति यूनिट विनिर्माण लागत। लिमिटेड 500 रुपये है और प्रति यूनिट आवंटित विज्ञापन धन 30 रुपये है। आने वाले वर्ष 2007-2008 के लिए अनुमानित बिक्री का आंकड़ा 1, 00, 000 प्रशंसकों का है, फिर कुल विज्ञापन बजट की गणना 1, 00, 000 000 x 30 के रूप में की जा सकती है। = 30, 00, 000)।

चयनित आंकड़ा किसी भी उद्योग में निश्चित रूप से एक मानक प्रतिशत नहीं है। यह आंकड़ा एक उद्योग से दूसरे उद्योग में और एक ही उद्योग में विभिन्न फर्मों के बीच भिन्न होता है। यह कंपनी की नीति पर निर्भर करता है। व्यक्तिगत कंपनी की कुल बिक्री के आंकड़े के आधार पर खर्च किया गया वास्तविक धन काफी भिन्न होता है।

जैसा कि उदाहरण में दिखाया गया है कि चालू वर्ष का बजट पिछले वर्ष की बिक्री पर निर्भर करता है। अब अगर कोई कंपनी प्रतिशत तय करती है और फिर इस साल बिक्री कम हो जाती है तो अगले साल के लिए विज्ञापन बजट भी कम होता है। लेकिन मार्केटिंग का कहना है कि अगर बिक्री एक साल में कम होती है तो अगले साल इसे बढ़ाने के लिए कई में से एक तरीका विज्ञापन और प्रचार बजट में वृद्धि हो सकता है।

इस प्रकार एक आधार के रूप में भविष्य की बिक्री का उपयोग करने का एक फायदा यह है कि बजट पिछले साल की बिक्री पर आधारित नहीं है। जैसे ही बाजार बदलता है, प्रबंधन को पिछले आंकड़ों पर भरोसा करने के बजाय अगले साल के पूर्वानुमान में बिक्री पर इन परिवर्तनों के प्रभाव पर विचार करना चाहिए। इस पद्धति से जुड़े कई फायदे हैं।

मैं। यह कुछ हद तक आर्थिक रूप से सुरक्षित है और एक कंपनी को इस तथ्य के बावजूद सीमा के भीतर विज्ञापन खर्च को बनाए रखने में मदद करता है कि क्या आधार पिछले साल की बिक्री है या फर्म आगामी वर्ष में क्या बेचने की उम्मीद करती है।

ii। यह विधि सरल, सीधी और लागू करने में आसान है।

iii। चाहे जो भी आधार-भूत या भविष्य की बिक्री-नियोजित हो, एक बजट पर पहुंचने के लिए उपयोग की जाने वाली गणना मुश्किल नहीं है।

iv। यह बजटीय दृष्टिकोण आम तौर पर स्थिर होता है जब प्रतिस्पर्धी कंपनियां प्रचार पर अपनी बिक्री का लगभग समान प्रतिशत खर्च करती हैं

v। बिक्री के लिहाज से कंपनी का लक्ष्य क्या है, इसके लिए प्रोमोशन का खर्च अलग-अलग होता है

vi। यह प्रबंधन को प्रोत्साहन लागत, बिक्री मूल्य और प्रति यूनिट लाभ के बीच संबंध के बारे में सोचने के लिए प्रोत्साहित करता है।

vii। यह विधि उन कंपनियों के लिए उपयुक्त है, जिनका विज्ञापन बजट बिक्री के सापेक्ष छोटा है

हालाँकि, प्रतिशत-दर-बिक्री पद्धति के कुछ नुकसान भी हैं।

मूल आधार जिस पर बजट स्थापित किया गया है वह बिक्री है। जैसा कि अभी चर्चा की गई है कि यदि बिक्री का स्तर विज्ञापन और प्रचार के लिए खर्च की जाने वाली राशि को निर्धारित करता है तो विज्ञापन और बिक्री के बीच संबंध और प्रभाव उल्टा हो जाता है। यह विज्ञापन को एक निवेश के बजाय बिक्री बनाने से जुड़े खर्च के रूप में मानता है। प्रचार पर विचार करने वाली कंपनियाँ निवेश करती हैं और पुरस्कारों को प्राप्त करती हैं।

फायदों को समझाने में यह सिर्फ उल्लेख किया गया था कि चूंकि यह बिक्री का प्रतिशत है, अतीत या भविष्य की अपेक्षा, विधि स्थिर है। अब यह तब हो सकता है जब उद्योग में सभी फर्म एक समान प्रतिशत का उपयोग करते हैं, लेकिन तब क्या होता है जब कोई फर्म इस मानक प्रतिशत से भिन्न होती है? समस्या यह है कि यह विधि आंतरिक या प्रतियोगियों से रणनीति में बदलाव की अनुमति नहीं देती है। लेकिन यह एक अत्यधिक अव्यवहारिक प्रस्ताव है क्योंकि कई प्रकार की बाजार संरचनाएं हैं और किसी भी समय नेता मानक से हटना चुन सकते हैं।

बजट के प्रतिशत की बिक्री पद्धति से बजट के तहत या बजट के तहत धन का गंभीर दुरुपयोग हो सकता है। जब बिक्री में कमी होती है तो हमें विज्ञापन में अधिक बजट की आवश्यकता हो सकती है क्योंकि बजट में कमी से वृद्धिशील बिक्री में और कमी हो सकती है।

नए उत्पाद परिचय के लिए काम करने का प्रतिशत-प्रतिशत बिक्री विधि भी मुश्किल है क्योंकि इस मामले में बिक्री इतिहास उपलब्ध नहीं है। भविष्य की बिक्री के अनुमान भी मुश्किल हो सकते हैं, अगर उत्पाद बाजार में अत्यधिक नवीन और बिल्कुल नया है।

मार्लबोरो:

मार्लबोरो सिगरेट को 1920 के दशक में पेश किया गया था। 1950 की शुरुआत में ब्रांड की हिस्सेदारी केवल एक प्रतिशत थी। कंपनी ने 1954 (काउबॉय कंट्री) में ब्रांड इमेज बनाने में भारी निवेश किया और अब युवा धूम्रपान करने वालों के बीच ब्रांड की हिस्सेदारी यूएसए में 60% से अधिक है।

ग्लैक्सो:

जब ग्लैक्सो ने गैन्टिक अल्सर की दवा ज़ांटैक (भारत में जिनेटैक) को पेश किया, तो यह अच्छी तरह से ग्रस्त टैगमेट के खिलाफ 10% से अधिक हिस्सेदारी हासिल करने के लिए पूर्वानुमानित नहीं था। ग्लैक्सो के निवेश-संचालित अभियान ने ज़ांटैक को 50% से अधिक हिस्सेदारी हासिल करने में मदद की और अग्रणी ब्रांड बन गया।

4. लाभ विधि का प्रतिशत:

इस पद्धति में, कंपनियां अपने वर्तमान या पूर्वानुमानित मुनाफे के एक निश्चित प्रतिशत पर अपना बजट निर्धारित करती हैं। इस पद्धति की समस्याएं और फायदे कमोबेश पिछली पद्धति के अनुरूप हैं। इसके अलावा लागत कारक भी है जिसका लाभ पर प्रभाव पड़ता है। अब मैक्रो पर्यावरणीय कारकों जैसे कि राजनीतिक, सामाजिक, जनसांख्यिकीय, आर्थिक (मुद्रास्फीति) और कानूनी लागत में बदलाव के कारण समय के साथ-साथ एक ही उद्योग में भूगोल में परिवर्तन हो सकता है। यह बदले में बजट सेटिंग की इस पद्धति की स्थिरता को प्रभावित करेगा।

5. बिक्री विधि की इकाई:

उपभोक्ता टिकाऊ फर्म इस पद्धति का उपयोग बिक्री प्रतिशत पर एक संस्करण के रूप में करते हैं। हालांकि यह ज्यादातर बिक्री के प्रतिशत के रूप में ही काम करता है, यहाँ फर्म इकाई पर विज्ञापन खर्च की मात्रा को जोड़कर रखती है। इस पद्धति को निश्चित-योग-प्रति-इकाई-उत्पाद विधि के रूप में भी संदर्भित किया जा सकता है। यह इस आधार पर आधारित है कि प्रत्येक इकाई के विपणन के लिए एक विशेष मात्रा में विज्ञापन की आवश्यकता होती है।

यह विधि विशेष रूप से उच्च कीमतों के साथ विशेष वस्तुओं के विज्ञापन के मामले में अधिक उपयोगी साबित होती है, हालांकि यह विधि कम कीमत ब्रैकेट के उपभोक्ता सामानों के लिए कुशल साबित नहीं हो सकती है क्योंकि बाजार की स्थिति बहुत अस्थिर है और अक्सर बदलती रहती है। यह उत्पाद फैशन उत्पादों के मामले में और अधिक भरोसेमंद है क्योंकि बाजार और भी अधिक गतिशील है।

6. ऐतिहासिक विधि:

इस पद्धति में पिछले वर्ष के विज्ञापन बजट को इस दृष्टिकोण के साथ अपनाया जाता है कि बाजार में व्यावहारिक रूप से कोई बदलाव नहीं हुआ है और बाजार की वृद्धि धीमी है, जो बजट में किसी भी तरह का बदलाव नहीं करता है। मीडिया दर में वृद्धि को कवर करने के लिए पिछले साल के बजट को एक कारक से गुणा किया जा सकता है।

7. प्रतिस्पर्धी समता विधि:

इस पद्धति में प्रतियोगियों की रूपरेखा और निधियों के मिलान के लिए बजट निर्धारित करना शामिल है। इस पद्धति में, कंपनी प्रतियोगियों के विज्ञापन की निगरानी करती है और उसका अनुसरण करती है। इस पद्धति का उपयोग आमतौर पर उन बाजारों में किया जाता है जिनमें विज्ञापन भारी होते हैं और कंपनियों को प्रतिस्पर्धियों के पीछे न छोड़े जाने के लिए यह बिल्कुल महत्वपूर्ण माना जाता है।

आम तौर पर, यह महसूस किया जाता है कि ब्रांड लीडर को अपने बाजार में हिस्सेदारी बनाए रखने के लिए कुल विज्ञापन के हिस्से के रूप में आनुपातिक रूप से कम खर्च करने की आवश्यकता होती है, जबकि इसके बाजार में सुधार करने की कोशिश करने वाले ब्रांड को आनुपातिक रूप से अधिक खर्च करना होगा। लेकिन इस प्रकार की बजट योजना कंपनियों की स्वयं की विज्ञापन जरूरतों या विपणन आवश्यकताओं को प्रतिबिंबित करने में विफल रहती है।

व्यवहार में कोई भी विपणन प्रबंधक इस तथ्य को कभी स्वीकार नहीं करेगा कि वे अपने विज्ञापन और प्रचार बजट को इस आधार पर निर्धारित करते हैं कि उनके प्रतियोगी क्या आवंटित करते हैं। लेकिन उनके विज्ञापन व्यय की एक करीबी परीक्षा, दोनों बिक्री के प्रतिशत के रूप में और मीडिया के संबंध में, जहां उन्हें आवंटित किया जाता है, किसी दिए गए उद्योग के भीतर फर्मों के प्रतिशत-बिक्री के आंकड़ों में बहुत कम अंतर दिखाएगा।

इस तरह से बजट निर्धारित करने का औचित्य यह है कि उद्योग का सामूहिक ज्ञान शामिल है। कुछ लोगों की राय है कि चूंकि यह प्रतियोगिता को ध्यान में रखता है, इसलिए बाज़ार अधिक स्थिर है और असामान्य या अवास्तविक विज्ञापन व्यय को कम करके विपणन युद्ध को कम से कम किया जाता है। हालाँकि इस पद्धति के कई नुकसान हैं।

मैं। यह इस तथ्य की अनदेखी करता है कि विज्ञापन और प्रचार विशिष्ट उद्देश्यों को पूरा करने के लिए डिज़ाइन किए गए हैं, न कि केवल प्रतिस्पर्धा का सामना करने के लिए।

ii। यह मानता है कि विज्ञापन अभियान समान रूप से प्रभावी होंगे क्योंकि फर्मों ने समान व्यय किए हैं। यह अत्यधिक रचनात्मक निष्पादन और / या मीडिया आवंटन के योगदान को नजरअंदाज करता है।

iii। यह बहुत स्वाभाविक संभावना को नजरअंदाज करता है कि कुछ कंपनियां दूसरों की तुलना में बेहतर उत्पाद बनाती हैं।

iv। इस बात की कोई गारंटी नहीं है कि प्रतिस्पर्धी अपने स्वयं के खर्चों में वृद्धि या कमी नहीं करेंगे, भले ही अन्य कंपनियां क्या करें क्योंकि वित्तीय वर्ष की शुरुआत में प्रतिस्पर्धा का पूरी तरह से मूल्यांकन नहीं किया जा सकता है।

v। अंत में कोई कारण नहीं है कि प्रतिस्पर्धी समता को प्रचारक युद्धों से बचना चाहिए। हम कोक बनाम पेप्सी युद्धों के साक्षी हैं।

फिर भी कंपनियां प्रतिस्पर्धात्मक समता पद्धति का उपयोग करती हैं। लेकिन एक समझदार निर्णय प्रतियोगिता को अनदेखा करना नहीं है, बल्कि इस पद्धति का उपयोग प्रतिशत-बिक्री या अन्य तरीकों के साथ मिलकर करना है। विपणन कभी भी प्रतियोगियों के साथ समानता रखने का सुझाव नहीं देता है, हालांकि यह उन पर एक बहुत सावधानीपूर्वक सतर्कता का सुझाव देता है।

8. निवेश पर लाभ (ROI):

प्रतिशत-बिक्री की पद्धति में, विज्ञापन बजट बिक्री के स्तर पर निर्भर करता है। लेकिन विज्ञापन बिक्री का कारण बनता है। सीमांत विश्लेषण और एस-आकार के वक्र दृष्टिकोण में विज्ञापन बजट में वृद्धि से बिक्री में वृद्धि हो सकती है। दूसरे शब्दों में विज्ञापन बजट को निवेश माना जा सकता है।

आरओआई बजट पद्धति में, विज्ञापन और प्रचार को संयंत्र और उपकरण की तरह निवेश माना जाता है। दूसरे शब्दों में विज्ञापनों में निवेश से निश्चित रिटर्न मिलता है। फर्म के प्रयासों के अन्य पहलुओं की तरह, विज्ञापन और प्रचार से एक निश्चित रिटर्न अर्जित करने की उम्मीद की जाती है।

कई ROI विधि विज्ञापन बजट स्थापित करने का एक आदर्श तरीका है। लेकिन वास्तव में प्रचार के प्रयास द्वारा प्रदान किए गए रिटर्न का आकलन करना कम से कम संभव है-जब तक कि बिक्री मूल्यांकन के लिए आधार बनी रहे।

9. विडेल और वोल्फ का मॉडल:

यह मॉडल एक बड़े विज्ञापन बजट का आह्वान करता है, क्योंकि यह मानता है कि बिक्री की प्रतिक्रिया दर जितनी अधिक होती है, बिक्री की दर उतनी ही अधिक होती है, जिस दर पर ग्राहक विज्ञापन और ब्रांड को भूल जाते हैं, और उच्च बिक्री की क्षमता बढ़ जाती है। यह मॉडल अन्य महत्वपूर्ण कारकों को छोड़ देता है, जैसे प्रतिस्पर्धी विज्ञापन की दर और कंपनी के विज्ञापनों की प्रभावशीलता।

10. समझौता मॉडल:

वास्तविक अभ्यास में, विपणन अधिकारी आमतौर पर कुछ अच्छी तरह से स्वीकार किए जाते हैं और एक समझौता बजट में आते हैं। हालांकि समझौता का मतलब अलग-अलग तरीकों से एक संवेदनहीन औसत नहीं है; इसके बजाय यह एक तार्किक और व्यावहारिक दृष्टिकोण है। विपणन पुरुषों को पता है कि उन्हें समझौता बजट में आने के लिए नीचे वर्णित कुछ बुनियादी सवालों के जवाब खोजने होंगे।

मैं। लक्षित दर्शक कौन हैं?

ii। दर्शकों और स्थान का आकार क्या है?

iii। विज्ञापन के लिए मीडिया क्या उपलब्ध है?

iv। कौन सा मीडिया संयोजन उपयुक्त है?

v। किस तरह के अभियान की आवश्यकता है?

vi। विज्ञापन की आवृत्ति की क्या आवश्यकता है?

11. जॉन थोड़ा मॉडल:

यह विधि विज्ञापन बजट की स्थापना के लिए एक अनुकूली नियंत्रण विधि है। इसके अनुसार, मान लीजिए कि कंपनी ने अपनी वर्तमान जानकारी के आधार पर एक विज्ञापन व्यय दर निर्धारित की है। यह सभी बाजारों में इस दर को खर्च करता है सिवाय 2n बाजारों के एक सबसेट में जो बेतरतीब ढंग से खींचा गया है। N परीक्षण बाजारों में, कंपनी कम दर पर खर्च करती है और अन्य n बाजारों में यह उच्च दर पर खर्च करती है।

इस प्रक्रिया से विज्ञापन की कम, मध्यम और उच्च दरों द्वारा बनाई गई औसत बिक्री पर जानकारी मिलेगी, जिसका उपयोग बिक्री प्रतिक्रिया समारोह के मापदंडों को अपडेट करने के लिए किया जा सकता है। अद्यतित फ़ंक्शन का उपयोग अगली अवधि के लिए सर्वोत्तम विज्ञापन दर निर्धारित करने के लिए किया जा सकता है। यदि यह प्रयोग प्रत्येक अवधि में किया जाता है, तो विज्ञापन व्यय इष्टतम विज्ञापन व्यय को बारीकी से ट्रैक करेगा।

12. कुल समूह बजट:

बहु स्थान और बहु उत्पाद लाइन फर्मों के मामले में, कुल राशि को विज्ञापन के रूप में तय किया जाता है और प्रत्येक रणनीतिक व्यापार इकाई को उनकी आवश्यकताओं के अनुसार एक हिस्सा प्राप्त होता है। यह विधि समूह को संगठन की छवि बनाने के लिए कॉर्पोरेट समूह के विज्ञापन के लिए कुछ राशि को अलग करने में मदद करती है।

13. ऑपरेशनल मॉडलिंग:

बाजार अनुसंधान विज्ञापन के खर्च, बाजार की प्रतिक्रिया और बिक्री के आंकड़े प्रति विज्ञापन देता है और बजट को समझाने के लिए मॉडलिंग की जाती है।

14. समग्र विधि:

यह विधि विज्ञापन बजट तैयार करने में कई कारकों को ध्यान में रखती है जिसमें फर्म के पिछले बिक्री, भविष्य की बिक्री का प्रक्षेपण, उत्पादन क्षमता, बाजार का माहौल, बिक्री की समस्याएं, बिक्री कर्मियों की दक्षता स्तर, बाजार की मौसमी क्षमता, क्षेत्रीय विचार, बदलते मीडिया जैसे सूचकांक शामिल हैं परिदृश्य और बदलते मीडिया का प्रभाव लक्ष्य बाजार क्षेत्र, बाजार के रुझान और विज्ञापन और विपणन के परिणामों पर पड़ता है।

विज्ञापन बजट के लिए वृद्धिशील संकल्पना दृष्टिकोण:

प्रबंधकीय अर्थशास्त्र के अनुसार एक व्यवसाय उस बिंदु पर अपने मुनाफे को अधिकतम करता है जहां वृद्धिशील लागत वृद्धिशील राजस्व के बराबर है। व्यवसायी पूरी तरह से जानते हैं कि जब तक एक अतिरिक्त इकाई के उत्पादन की लागत उसके द्वारा उत्पन्न राजस्व से कम है, तब तक व्यवसाय एक लाभदायक है। उस स्तर के बाद कोई और उत्पादन, जिस पर प्रति यूनिट अतिरिक्त लागत प्रति यूनिट के बराबर होती है, अतिरिक्त राजस्व लाभहीन होगा।

एक समान दृष्टिकोण विज्ञापन के लिए भी लागू किया जा सकता है। विज्ञापनदाता विज्ञापन बजट को उस सीमा तक बढ़ा सकते हैं, जहां विज्ञापन पर खर्च की गई अंतिम इकाई पदोन्नति से उत्पन्न अतिरिक्त बिक्री द्वारा शुद्ध लाभ योगदान के बराबर है।

प्रबंधकीय अर्थशास्त्र के दृष्टिकोण से, यह अधिकतम लाभ देने वाला इष्टतम विज्ञापन व्यय है। इसे सीमांतता की अवधारणा के रूप में भी जाना जाता है। दूसरे शब्दों में विज्ञापन व्यय को उस बिंदु पर ले जाना चाहिए जहां विज्ञापन पर वृद्धिशील व्यय से वृद्धिशील राजस्व में वृद्धि की कोई गुंजाइश नहीं है। साथ ही कुल विज्ञापन बजट को विभिन्न मीडिया और उत्पाद लाइनों के बीच में जोड़ा जाना चाहिए, जब तक कि सीमांत रिटर्न बराबर न हो।

सैद्धांतिक रूप से ध्वनि होने के बावजूद, इस मॉडल को लागू किया जाना बहुत कठिन है क्योंकि विज्ञापन पर अतिरिक्त व्यय से उत्पन्न अतिरिक्त लाभ को मापना बहुत मुश्किल है।

संक्षेप में:

पाठकों को आश्चर्य हो सकता है कि जब उन्होंने हर पद्धति में कुछ खामियां थीं, तो टॉप-अप विज्ञापन बजट के विभिन्न तरीकों को समझने में इतना समय क्यों लगाया। लेकिन प्रिय पाठकों, ये तरीके हैं, जो दुनिया भर में सबसे अधिक व्यापक रूप से उपयोग किए जाते हैं।

तो जब तक आप उन्हें उनके नकारात्मक और सकारात्मक पहलुओं के साथ नहीं जानते हैं, तब तक आप एक बाज़ारिया के रूप में तय नहीं कर पाएंगे कि किस पद्धति के लिए जाना है। फिर भी, शीर्ष-डाउन विधियां सभी निर्णयात्मक दृष्टिकोण हैं, जो पूर्व निर्धारित बजट की ओर ले जाते हैं, अक्सर उद्देश्यों और उन्हें पूरा करने के लिए बनाई गई रणनीतियों से जुड़ा नहीं होता है।