माइक्रो क्रेडिट पर आमतौर पर पूछे जाने वाले प्रश्न

उत्तर के साथ माइक्रो क्रेडिट के दस सामान्य प्रश्नों की सूची।

Q. 1. माइक्रो क्रेडिट क्या है?

उत्तर:। माइक्रो क्रेडिट को ग्रामीण, अर्ध-शहरी और शहरी क्षेत्रों में गरीबों को उनके आय स्तर को बढ़ाने और जीवन स्तर में सुधार के लिए बहुत कम राशि के बचत, ऋण और अन्य वित्तीय सेवाओं और उत्पादों के प्रावधान के रूप में परिभाषित किया गया है। माइक्रो क्रेडिट इंस्टीट्यूशंस वे हैं जो इन सुविधाओं को प्रदान करते हैं।

Q. 2. ब्याज दरें क्या लागू हैं?

उत्तर:। 1991 में हमारे देश में शुरू किए गए वित्तीय क्षेत्र में सुधारों के लिए ब्याज दर व्यवस्था का सुधार एक अभिन्न अंग का गठन किया गया है। इस सुधार प्रक्रिया के अनुरूप, बैंकों द्वारा माइक्रो क्रेडिट संगठनों या माइक्रो क्रेडिट संगठनों द्वारा दिए गए ऋण पर ब्याज दरें लागू होती हैं। स्व-सहायता समूह / सदस्य-लाभार्थियों को उनके विवेक पर छोड़ दिया गया है। बैंकों द्वारा व्यक्तिगत उधारकर्ताओं को दिए गए छोटे ऋणों के लिए लागू ब्याज दर सीमा, हालांकि, लागू रहती है।

Q. 3. माइक्रो क्रेडिट एक्सेस करने के लिए नियम और शर्तें क्या हैं?

उत्तर:। बैंकों को जमीनी हकीकत को ध्यान में रखते हुए अपने स्वयं के उधार मानदंडों को तैयार करने की स्वतंत्रता दी गई है। उन्हें उपयुक्त ऋण और बचत उत्पादों और ऋण के आकार, इकाई लागत, इकाई आकार, परिपक्वता अवधि, अनुग्रह अवधि, मार्जिन, आदि से संबंधित नियमों और शर्तों को तैयार करने के लिए कहा गया है। इस तरह के क्रेडिट में न केवल खपत और विभिन्न के लिए उत्पादन ऋण शामिल हैं। गरीबों की कृषि और गैर-कृषि गतिविधियां, लेकिन आवास और आश्रय सुधार जैसी उनकी अन्य क्रेडिट आवश्यकताएं भी शामिल हैं।

प्रश्न 4. स्व-सहायता समूह (SHG) क्या है?

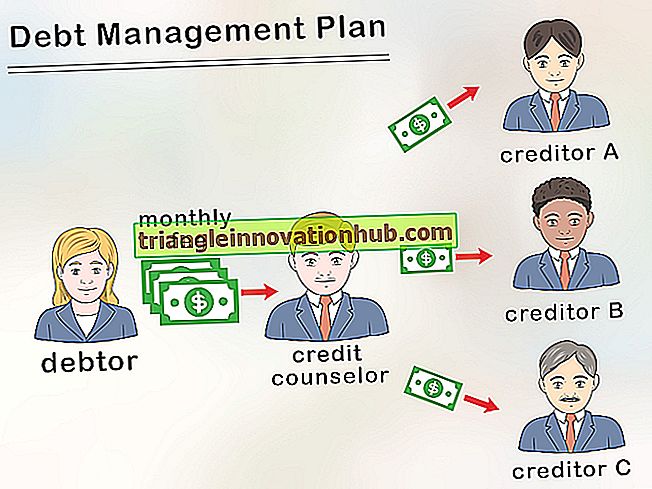

उत्तर:। स्व-सहायता समूह (SHG) समरूप सामाजिक और आर्थिक पृष्ठभूमि वाले सूक्ष्म उद्यमियों का एक पंजीकृत या अपंजीकृत समूह है, जो स्वैच्छिक रूप से छोटी मात्रा में नियमित रूप से बचत करने के लिए एक साथ आते हैं, एक आम निधि में योगदान देने के लिए और पारस्परिक रूप से अपनी आपातकालीन जरूरतों को पूरा करने के लिए सहमत होते हैं मदद के आधार।

समूह के सदस्य सामूहिक ज्ञान और सहकर्मी दबाव का उपयोग करते हैं ताकि ऋण का उचित उपयोग और समय पर पुनर्भुगतान हो सके। वास्तव में, सहकर्मी दबाव को कोलाटर्स के लिए एक प्रभावी विकल्प के रूप में मान्यता दी गई है।

Q. 5. SHG के माध्यम से वित्तपोषण के क्या लाभ हैं?

उत्तर:। एक समूह के हिस्से के रूप में एक आर्थिक रूप से गरीब व्यक्तिगत लाभ शक्ति। इसके अलावा, SHG के माध्यम से वित्तपोषण करने से उधारदाताओं और उधारकर्ताओं दोनों के लिए लेनदेन की लागत कम हो जाती है। जबकि उधारदाताओं को बड़ी संख्या में छोटे आकार के व्यक्तिगत खातों के बजाय केवल एक एसएचजी खाते को संभालना पड़ता है, उधारकर्ताओं को एसएचजी के हिस्से के रूप में कागजी काम पूरा करने के लिए (शाखा और अन्य स्थानों से) यात्रा पर खर्च में कटौती करनी पड़ती है। ऋण के लिए कैनवसिंग में कार्यदिवस की हानि।

Q. 6. माइक्रो क्रेडिट के प्रावधान में एक गैर-सरकारी संगठन (NGO) की क्या भूमिका है?

उत्तर:। एक गैर-सरकारी संगठन (एनजीओ) एक स्वैच्छिक संगठन है, जो लघु उद्यमियों के स्वयं सहायता समूहों को संगठित करने और उन्हें बैंकों से क्रेडिट लिंकेज या वित्तीय मध्यस्थता के लिए बैंकों को सौंपने जैसे स्वयं सहायता समूहों को ऋण देने के लिए बैंकों को सौंपने के लिए स्थापित किया गया है।

Q. 7. नवीनतम माइक्रो क्रेडिट डिस्बर्समेंट संकेतक क्या हैं?

उत्तर:। गरीबों के साथ चिकनी और अधिक अर्थपूर्ण बैंकिंग की सुविधा के उद्देश्य से, बैंकों के साथ स्व-सहायता समूहों (एसएचजी) को जोड़ने के लिए माइक्रो क्रेडिट को शुद्ध करने के लिए एक पायलट परियोजना 1991-92 में नाबार्ड द्वारा शुरू की गई थी, ताकि चिकनी और अधिक सार्थक बैंकिंग की सुविधा हो सके। गरीबों के साथ। RBI ने तब वाणिज्यिक बैंकों को इस लिंकेज कार्यक्रम में सक्रिय रूप से भाग लेने की सलाह दी थी। तब से इस योजना को आरआरबी और सहकारी बैंकों तक बढ़ा दिया गया है।

31 मार्च, 2002 तक बैंकों से जुड़े SHG की संख्या 4, 61, 478 थी। यह अनुमानित रूप से 31, 2002 के रूप में औपचारिक बैंकिंग सेवाओं की तह में लाए गए 7.87 मिलियन बहुत गरीब परिवारों में तब्दील हो गया। बैंकों से जुड़े 90 फीसदी से अधिक समूह विशेष महिला समूह हैं। इन स्वयं सहायता समूहों को बैंक ऋणों का संचयी संवितरण रु। मार्च के 31, 2002 रुपये के औसत ऋण के साथ 1026.34 करोड़। 22, 240 = 00 प्रति SHG और रु। 1, 316 = 00 प्रति परिवार।

जैसा कि मॉडल-वाई लिंकेज के संबंध में है, जबकि मॉडल I, अर्थात। किसी भी गैर सरकारी संगठन के हस्तक्षेप / सुविधा के बिना SHG के लिए सीधे 16%, मॉडल II, अर्थात। गैर-सरकारी संगठनों और अन्य औपचारिक एजेंसियों द्वारा सुविधा के साथ स्वयं सहायता समूहों को सीधे 75% और मॉडल III, अर्थात। NGO के माध्यम से सुविधाकर्ता और वित्तपोषण एजेंसी कुल लिंकेज का 09% प्रतिनिधित्व करती है।

जबकि सभी राज्यों / केंद्रशासित प्रदेशों में 488 जिलों को इस कार्यक्रम के तहत कवर किया गया है, 44 वाणिज्यिक बैंकों (निजी क्षेत्र में 17 सहित), 191 आरआरबी और 209 सहकारी बैंकों के साथ-साथ 2, 155 गैर सरकारी संगठनों सहित 444 बैंक अब SHG- से जुड़े हुए हैं बैंक लिंकेज कार्यक्रम।

जबकि SHG- बैंक लिंकेज कार्यक्रम निश्चित रूप से भारत में प्रमुख सूक्ष्म वित्त वितरण मॉडल के रूप में उभरा है, अन्य मॉडल भी महत्वपूर्ण सूक्ष्म वित्त शुद्धिकरण चैनलों के रूप में विकसित हुए हैं।

अन्य सफल मॉडल जो सामने आए हैं वे हैं:

(ए) एक मध्यवर्ती मॉडल जो बचत और क्रेडिट दोनों गतिविधियों पर ध्यान केंद्रित करने के साथ बैंकिंग सिद्धांतों पर काम करता है और जहां बैंकिंग सेवाएं ग्राहकों को सीधे या एसएचजी के माध्यम से प्रदान की जाती हैं;

(b) एक होलसेल बैंकिंग मॉडल भी है जहाँ क्लाइंट में NGO, MFI और SHG फेडरेशन शामिल हैं। इस मॉडल में अपने भागीदारों को ऋण और क्षमता निर्माण सहायता प्रदान करने का एक अनूठा पैकेज शामिल है; तथा

(c) इसके अलावा, एक व्यक्तिगत बैंकिंग-आधारित मॉडल है, जिसके ग्राहक या संयुक्त देयता समूह के रूप में इसके ग्राहक हैं। जबकि इस मॉडल में कार्यक्रम प्रबंधन और ग्राहक मूल्यांकन एक चुनौती हो सकती है, यह उद्यमों के लिए ऋण देने के लिए सबसे उपयुक्त है।

गरीबों और असंगठित क्षेत्र को ऋण वितरण के लिए इन मान्य मॉडल को ध्यान में रखते हुए, आरबीआई प्रभावी नीति समर्थन प्रदान करने के लिए एक प्रणाली के दृष्टिकोण की ओर बढ़ रहा है, क्योंकि न केवल विभिन्न संस्थानों की संख्या। बैंक, एमएफआई, एनजीओ और एसएचजी शामिल हैं, लेकिन यह भी क्योंकि इन संस्थानों में बहुत अलग संस्थागत लक्ष्य हैं।

इसे देखते हुए, आने वाले महीनों में देश में एक अधिक जीवंत सूक्ष्म वित्त वितरण वातावरण बनाने के लिए पहल की एक श्रृंखला की योजना बनाई जा रही है जहां सूक्ष्म वित्त वितरण के पूरक और प्रतिस्पर्धी मॉडल को सह-अस्तित्व के लिए प्रोत्साहित किया जाएगा।

प्र। 8. क्या माइक्रो क्रेडिट परियोजनाओं में विदेशी निवेश की अनुमति है?

उत्तर:। सरकार। भारत के 29, 2000 अगस्त की अधिसूचना को रद्द करते हुए विदेशी प्रत्यक्ष निवेश (FDI) / विदेशी कॉर्पोरेट निकायों (OCB) के लिए विचार किए जाने के लिए गैर-बैंकिंग वित्तीय कंपनी (NBFC) की गतिविधियों की सूची में 'माइक्रो क्रेडिट / रूरल क्रेडिट' को शामिल किया गया है। / गैर-निवासी भारतीयों (एनआरआई) सूक्ष्म ऋण परियोजनाओं में विदेशी भागीदारी को प्रोत्साहित करने के लिए निवेश। यह ग्रामीण और शहरी क्षेत्रों में छोटे उत्पादकों और छोटे सूक्ष्म उद्यमों को वित्त प्रदान करने के लिए सूक्ष्म स्तर पर ऋण सुविधा प्रदान करता है।

Q. 9. माइक्रो फाइनेंस डेवलपमेंट फंड क्या है?

उत्तर:। एक न्यूनतम दृष्टिकोण से स्थानांतरित करने के लिए माइक्रो क्रेडिट प्रदाताओं की तत्काल आवश्यकता है - जो कि केवल वित्तीय मध्यस्थता की पेशकश कर रहा है - गरीबी उन्मूलन के लिए एकीकृत दृष्टिकोण के साथ ग्राहक का अधिक समग्र दृष्टिकोण लेना, जिसमें उद्यम विकास सेवाओं जैसे विपणन बुनियादी ढांचे, परिचय का प्रावधान शामिल है। प्रौद्योगिकी और डिजाइन विकास।

इस संदर्भ में, माइक्रो फाइनेंस डेवलपमेंट फंड की स्थापना एक महत्वपूर्ण कदम है। वर्ष 2000-01 के अपने बजट भाषण में केंद्रीय वित्त मंत्री की घोषणा के बाद, यह रु। 100 करोड़ का फंड नाबार्ड में निम्नलिखित गतिविधियों का समर्थन करने के लिए बनाया गया है: (क) स्वयं सहायता समूह (एसएचजी) के सदस्यों, भागीदार गैर सरकारी संगठनों, बैंकों और सरकार को प्रशिक्षण और जोखिम देना एजेंसियों; (बी) सूक्ष्म वित्त संस्थानों को स्टार्ट-अप फंड प्रदान करना और उनके प्रारंभिक परिचालन घाटे को पूरा करना; (ग) एसएचजी के गठन और पोषण की लागत को पूरा करना; (डी) नए वितरण तंत्र डिजाइन करना; और (systems) सूक्ष्म वित्त में अनुसंधान, कार्रवाई अनुसंधान, प्रबंधन सूचना प्रणाली और सर्वोत्तम प्रथाओं के प्रसार को बढ़ावा देना।

इस फंड से संस्थागत विकास और परिवर्तन, शासन, वित्त पोषण के नए स्रोतों तक पहुंच, संस्थागत क्षमता के निर्माण और मात्रा में वृद्धि जैसे संस्थागत और वितरण के मुद्दों को संबोधित करने की उम्मीद है। RBI और NABARD ने रु। में योगदान दिया है। इस कोष से प्रत्येक को 40 करोड़। शेष राशि रु। 11 सार्वजनिक क्षेत्र के बैंकों द्वारा 20 करोड़ का योगदान दिया गया।

Q. 10. भारत में कितने प्रकार के माइक्रो क्रेडिट प्रोवाइडर हैं और वर्तमान कानूनी ढांचा क्या है?

उत्तर:। स्थिति इस प्रकार है: